ЭкономикаБольше по теме

Здравствуйте, читатели и подписчики этого канала! Если каждый месяц вам приходится сводить концы с концами, так как цены на товары и услуги растут значительно быстрее, чем доходы, а помимо прочего вы обременены кредитами и ипотеками, как и огромная часть наших сограждан, то не стоит расстраиваться из-за этого.

Достаточно послушать наших начальников, чтобы понять, что на самом деле у вас лично, соседей, друзей и всей страны всё очень хорошо, а вы просто сами мыслите негативно и слишком сильно сгущаете краски. Не лучше ли брать пример с действующего президента и объявить себя членом среднего класса?

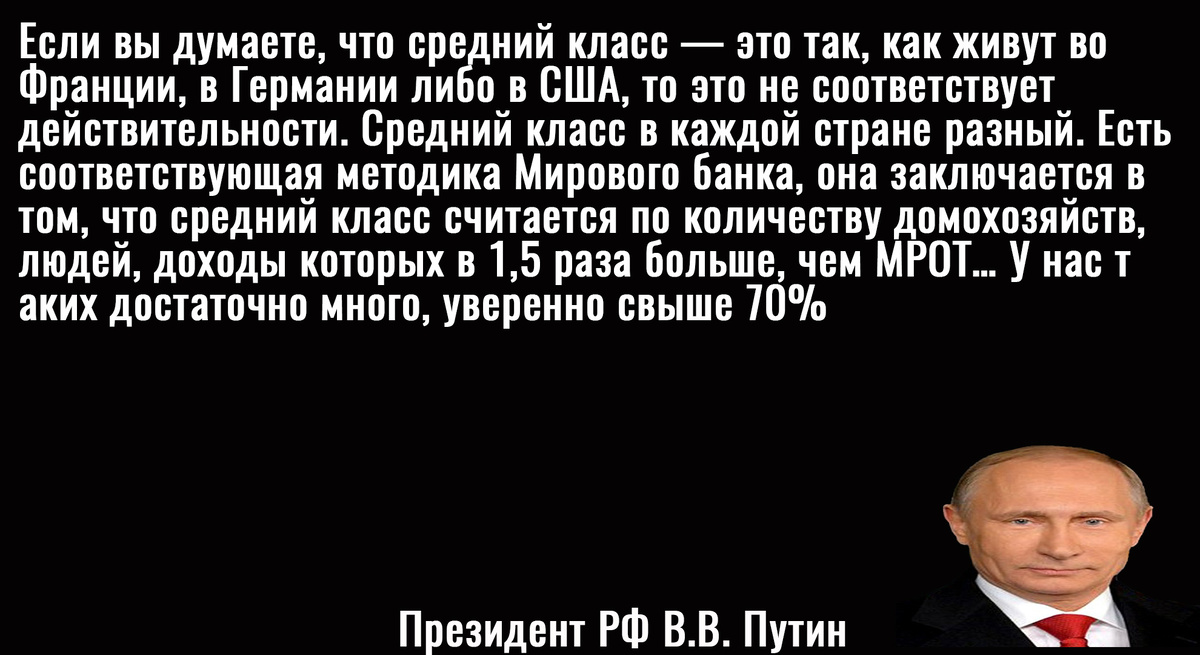

Если кто-то запамятовал, то несколько лет назад Владимир Путин рассказывал, что средним классом считаются люди, которые имеют в месяц доход, превышающий 1,5 МРОТ. Ну а так как в стране по его расчетам таких людей больше 70%, то и выходит, что вся Россия состоит из представителей крепкого среднего класса.

Подобные "чудеса" статистики в перемешку с "ментальной гимнастикой" регулярно демонстрируют и различные министерства и ведомства. Особенно в этом деле преуспели управленцы из финансового блока. Данные о росте доходов, низкой инфляции и тому подобные бравурные заявления стали уже обыденностью для нашей страны.

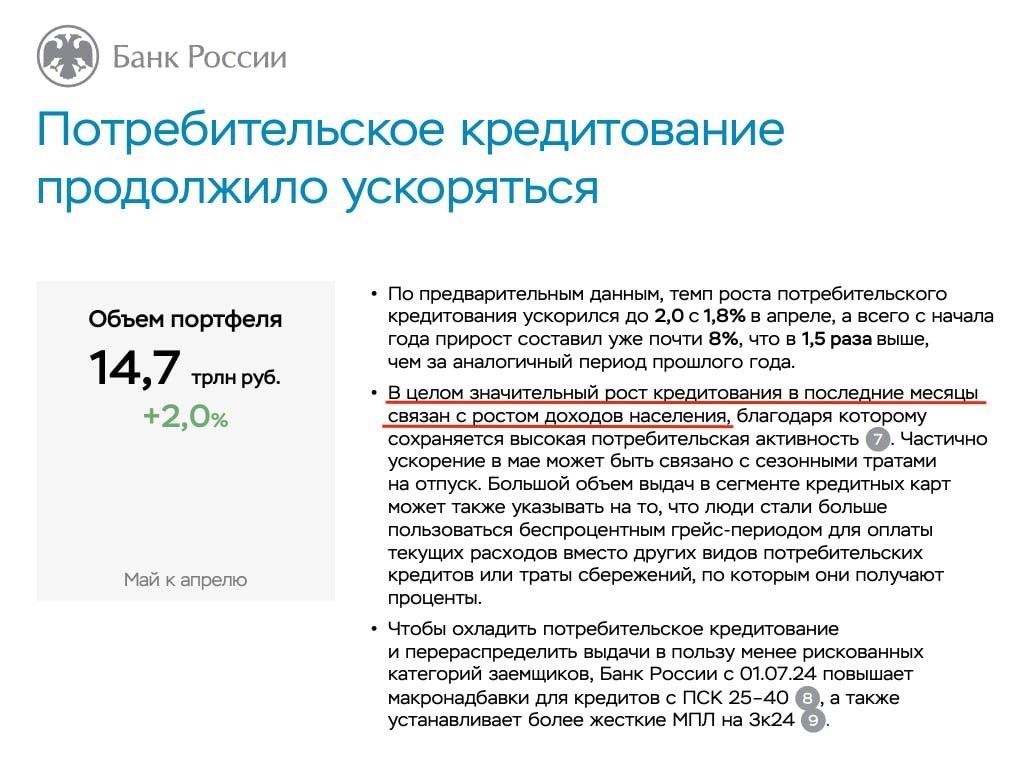

Однако, намедни Центробанк выпустил отчет, который способен своими выводами удивить многих россиян. В ведомстве Эльвиры Набиуллиной заявили, что рост кредитования населения связан с резким ростом доходов наших сограждан, так как сохраняется высокая потребительская активность.

Другими словами, неолиберальные аналитики из ЦБ убеждены, что жизнь в кредит, когда люди покупают продукты, одежду, технику, автомобили и даже квартиры в долг под большие проценты связана не с объективными потребностями россиян, а с тем, что наш народ стал значительно богаче.

При этом другие данные того же Центробанка противоречат их бравурным отчетам. Так, уже к концу 2022 года общая задолжность россиян перед банками составляла больше 25 триллионов рублей, а долговая нагрузка стала превышать 55%. Проще говоря, больше половины российских должников берет одни кредиты, чтобы закрыть другие.

Помимо прочего, важно отметить, что последние 10 лет примерно у каждой второй российской семьи есть кредит. Например, в 2023 году этот показатель составил 46%. В 2013 году кредиты были лишь у 31% семей, то есть у трети, а в 2009 – у 26% семей или каждой четвертой. Всё это, видимо, говорит о колоссальном прогрессе в сфере благосостояния наших граждан.

Ловкачи из Центрального Банка, которые рапортуют о небывалом росте потребительской активности, доходов и так далее по какой-то причине забывают, что сам по себе кредит – это инструмент банковского капитала по выкачиванию денег из должника, который часто ведет к разорению последнего. Рост закредитованности целого народа говорит лишь о том, что его загнали в долговую кабалу, а не о резком повышении качества жизни.

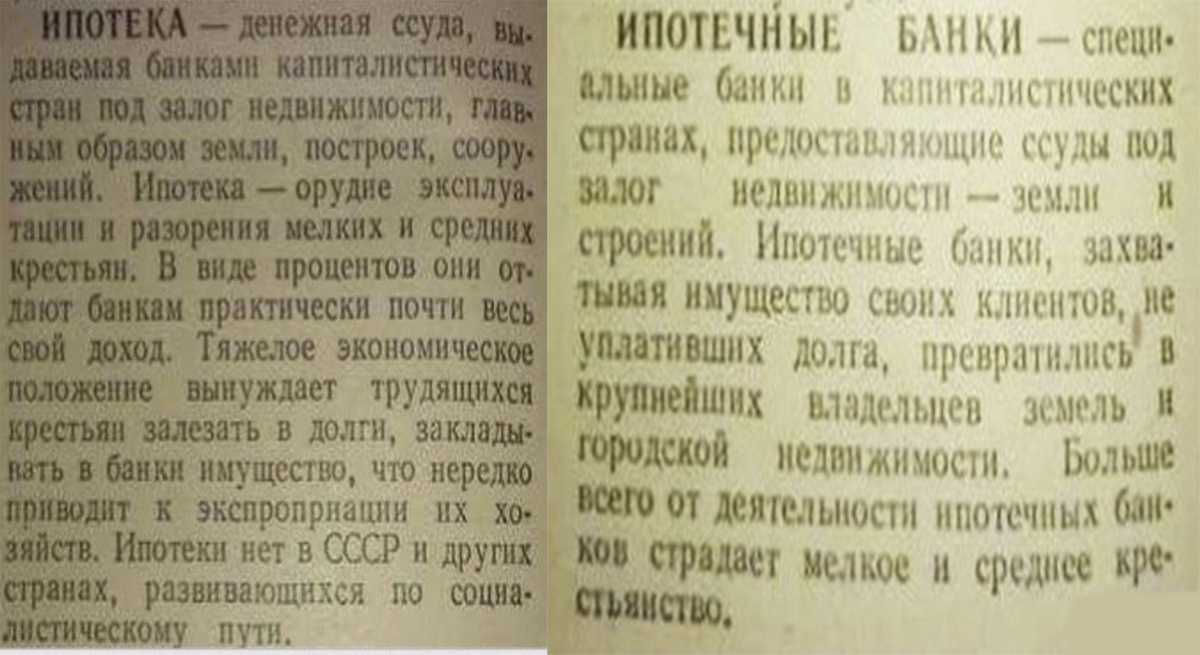

К слову, эту классовую сущность кредита, например, ипотеки предельно четко и без всякой мишуры отражали в советских словарях и энциклопедиях. Однако с реставрацией капитализма всё это было объявлено "марксистскими глупостями", а "настоящей наукой" стала либеральная экономическая мысль, которая царит в нашей стране по сей день.

Таким образом, мы видим, что население нашей страны всё сильнее загоняется в долговую яму, что прикрывается красивыми словами про рост потребления, реальных доходов и так далее. В этом контексте для всех прогрессивных политических сил было бы полезно подумать над решением "кредитного вопроса", так как в свое время большевики предложили народу решение земельного вопроса, что обеспечило им огромную народную поддержку.

А что думаете об этом Вы? Пишите свое мнение в комментариях, а также подписывайтесь на канал и ставьте лайки!!!

ЭкономикаБольше по теме