Банки начали отвергать почти 80% заявок на кредиты от граждан России. Такие данные предоставило Национальное бюро кредитных историй (НБКИ). В сфере авто- и потребительского кредитования сейчас одобряется только одна из четырех-пяти поданных заявок. В ипотечном кредитовании ситуация немного лучше: здесь банки отклоняют 60% заявок. Причины такого значительного ужесточения, его возможные последствия и рекомендации для россиян, нуждающихся в финансовых средствах в этих условиях, «МК» обсудил с экспертами.

В России значительно увеличилось количество отказов в кредитовании. В среднем сейчас лишь одна из пяти поданных заявок на кредиты получает одобрение. Генеральный директор Ассоциации развития финансовой грамотности Эльман Мехтиев считает, что это связано с изменением поведения заемщиков. Люди с небольшой долговой нагрузкой стали реже обращаться за кредитами и предпочитают накапливать средства в банках. А те, кто обращается чаще, зачастую не соответствуют требованиям кредитно-финансовых учреждений для получения займов.

Центральный банк ранее ужесточил регулирование, потребовав от банков увеличить требования к заемщикам. Эти меры нацелены на снижение долговой нагрузки россиян. Если активное кредитование граждан будет продолжаться по текущим рыночным ставкам, многие заемщики могут оказаться в долговой яме. Напомним, что согласно данным «Объединенного кредитного бюро», в первой декаде июля средняя полная стоимость кредита наличными составила 32,8% годовых. «Таким образом, с одной стороны, Банк России стремится ограничить выдачу кредитов заемщикам с высокой долговой нагрузкой, а с другой — граждане с небольшими задолженностями сами неохотно обращаются за займами», — прокомментировал ситуацию на рынке Мехтиев.

Наиболее часто заемщики с высокой долговой нагрузкой имеют ипотечный кредит, «обычный» потребительский кредит и кредитную карту. Среднестатистический портрет гражданина, которому банк, скорее всего, откажет в новом кредите, выглядит вполне ожидаемо. «Это люди, чьи ежемесячные платежи по кредитам и займам превышают 70% их дохода», — уточнил председатель Международной конфедерации обществ потребителей (КонфОП) Дмитрий Янин. Количество качественных заемщиков в России ежегодно уменьшается, что также связано с тем, что доходы населения не растут так быстро, как увеличиваются ставки по займам, утверждает правозащитник.

«Наши наблюдения за кредитной и сберегательной активностью россиян показывают, что, несмотря на все еще довольно высокие рыночные ставки, спрос на заемные средства не снизился, — продолжает разговор руководитель проекта Народного фронта «За права заемщиков» Евгения Лазарева. — Изменилась его структура. Все больше граждан за последний год выбирали кредитные карты с грейс-периодом и кредитовались под залог имущества, что более выгодно, чем нецелевое необеспеченное кредитование наличными». При этом уровень просроченных платежей вновь начал расти во всех сегментах — по кредитам, займам, ипотеке и автокредитам.

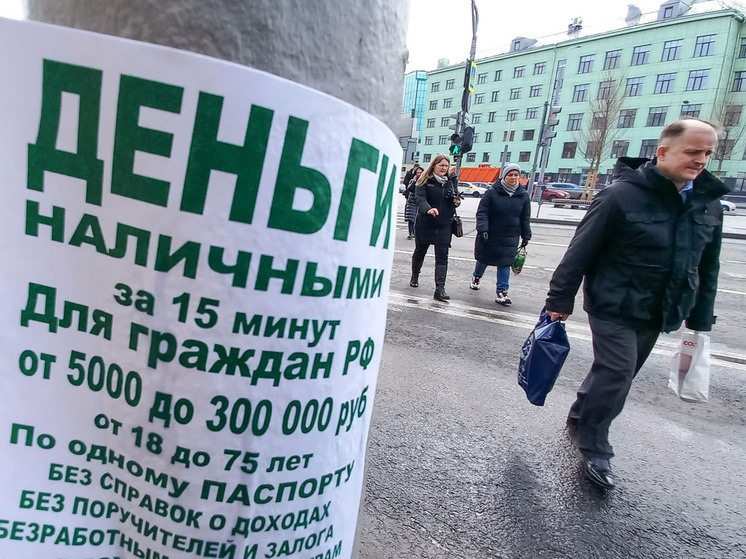

«Рынок черного кредитования при таком уровне отказов имеет все шансы начать расти, как в прежние времена, особенно учитывая, что Банк России, желая предупредить граждан о том, что не следует брать на себя чрезмерную долговую нагрузку, планирует в следующем году запретить брать в МФО более одного займа», — предостерегает доцент кафедры мировых финансовых рынков и финтеха РЭУ им. Г.В. Плеханова Татьяна Белянчикова. И хотя в целом регулятором выбран верный курс, эти риски вызывают беспокойство у правозащитников. Как отметила Лазарева, в настоящий момент, к сожалению, складывается такое правоприменение, что «черные» и «серые» кредиторы практически не несут ответственности за свою деятельность.

Чтобы избежать финансовых трудностей в жизни, россиянам следует развивать навыки управления личными финансами. Так, руководитель отдела развития продуктов УК «Альфа-Капитал» Анна Гондусова советует тем, кто оказался в сложной жизненной ситуации (когда деньги срочно нужны, а банки не выдают кредиты), пересмотреть структуру своих расходов и постараться оптимизировать ее, чтобы появилось больше свободных средств.

Кроме того, для того чтобы иметь возможность продолжать получать займы в банках, необходимо работать над улучшением качества своей кредитной истории и избегать увеличения ежемесячных расходов по кредитам до уровня более 50% от своих ежемесячных доходов. «В противном случае брать дополнительные кредиты станет очень рискованно для финансового здоровья домохозяйств», — подчеркнул директор по маркетингу НБКИ Алексей Волков.