С 11 июня Центробанк повысил ключевую ставку на 0,5 подпункта — до 5,5%.

Это, по прогнозам аналитиков, повысит ставки по вкладам и сдержит рост цен, но приведет к удорожанию ипотечных кредитов.

ПРАВИЛА ДИКТУЕТ БАНК РОССИИ

«МН» не раз писал, но все же нелишним будет напомнить, что такое ключевая ставка. Совсем по-простому — это минимальный процент, под который ЦБ дает деньги коммерческим банкам. Меняется ключевая ставка в большую или меньшую сторону — изменяется и стоимость денег. К примеру, если у ЦБ банк берет деньги под 4,25%, то своим клиентам он их выдает уже под 5%, а если под 5,3-5,5%, то, соответственно, конечная цена для потребителя увеличивается до 6-6,5%.

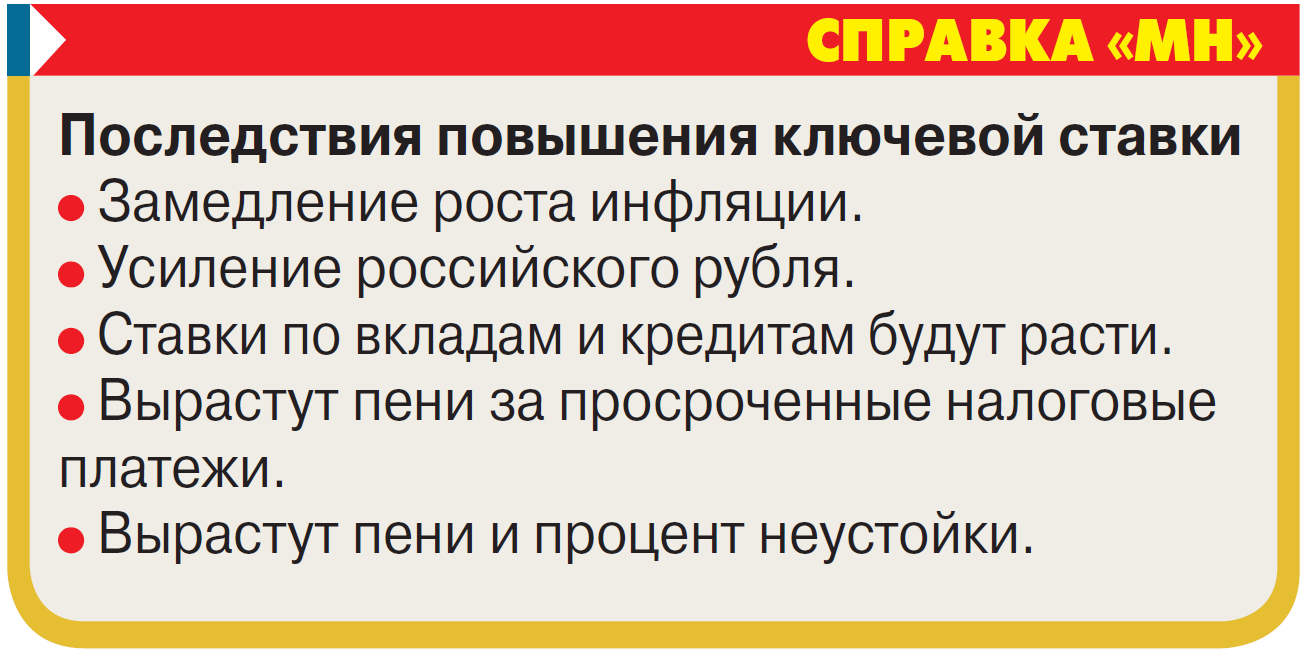

Ключевая ставка Банка России влияет на все банковские продукты — ипотечные, потребительские и предпринимательские, а также отражается на депозитных вкладах, на расчетах пени по налогам, на компенсации за задержку зарплаты и пени за просрочку при оплате услуг ЖКХ. По большому счету процентная политика всегда применяется Центробанком для устранения различных дисбалансов в экономике. На этот раз — чтобы урезонить инфляцию: темпы роста цен в мае составили до 6% в годовом выражении, и ЦБ винит в этом общее восстановление спроса. Вообще-то это самое восстановление является позитивным фактором для экономики (чем больше население покупает, тем активнее предприятия наращивают выпуск товаров и увеличивают производство), но, по мнению главного банка страны, сейчас уж слишком активный спрос, который «опережает возможности наращивания выпуска» в отдельных секторах. Не будем спорить. Как говорится, жираф большой, ему видней.

Не будем также предаваться рассуждениям о том, как верхи и низы считают инфляцию и почему у тех и других она отличается так же, как муравей от слона. В данном случае ЦБ пришел к выводу, что майские 6% официальной инфляции ну очень высокие. Того и гляди, к концу года не видать России 4% годовых, а лицезреть хотелось бы.

Именно поэтому регулятор пытается снизить доступность денег за счет повышения ставки. Теперь на 0,5% стало дороже кредитоваться, меньше людей и предпринимателей захотят занять денег у банка, а значит, их меньше будет на руках, снизится спрос, не вырастут цены, цифры инфляции капитулируют. Так рассуждает Банк России.

ПЛЮСЫ И МИНУСЫ

Во всей этой истории есть как приятные, так и не очень приятные моменты.

Плюс видится в укреплении рубля. Он в последнее время набрал вес: за доллар дают 72 рубля, за евро — 87,8 рубля. Учитывая, что доля импорта в потребительских товарах и продовольствии достигает 65%, окрепшая национальная валюта хоть как-то сдерживает цены. Логика ЦБ такова: если после мартовского и апрельского повышений ключевой ставки — всего на 0,75% — рубль стал сильнее, тактика выбрана верная — надо и дальше ее поднимать.

Еще из положительного. Проценты по рублевым вкладам хоть и незначительно, но должны вырасти.

— Во время пандемии предпочтения вкладчиков изменились. Многие забрали личные деньги из банков и перевели в валюту. Задача правительства — за счет увеличения процентов по вкладам вернуть в финансовые организации часть сбережений населения, — говорит эксперт по финансовой грамотности Галина Майорова.

Но сильного увеличения этих самых процентов пока незаметно. За первую декаду июня максимальная ставка в крупнейших банках по рублевым депозитам и накопительным счетам выросла примерно на 0,6% и составила в среднем 5,1%. И это, как мы уже говорили, после одного за другим повышения ключевой ставки в общей сложности на 0,75%. После 11 июня, предрекают аналитики, проценты должны еще подрасти. Предполагается, что максимальная ставка по депозитам достигнет 5,5%. Когда именно это случится и случится ли, зависит от потребности того или иного банка в деньгах: если средств для операционной деятельности достаточно, ему нет смысла привлекать новые депозиты с повышенными ставками.

Теперь о не совсем радостных перспективах.

Ставка, скорее всего, повлияет на востребованность и доступность кредитов для бизнеса.

— Если экономический рост снижается, центробанки, чтобы подстегнуть предпринимательскую активность, обычно проводят сверхмягкую денежно-кредитную политику — учетную ставку держат на минимальном уровне, кредиты благодаря этому недорогие. В нынешних условиях возможны негативные последствия в виде удорожания кредита для еще неокрепшей от кризиса российской экономики. В ближайшее время банки будут оперативно компенсировать полученные в прошлом году убытки, наращивая процентные ставки по ссудам и, конечно, на больше чем 0,5%, — считает доцент кафедры национальной экономики ЭМИТ РАНХиГС, кандидат экономических наук Владимир Трегубов.

По мнению ряда экспертов, возрастут ставки по жилищным кредитам. Во всяком случае раньше скакавшие вверх ставки ЦБ на них однозначно влияли. Впрочем, после июньского решения ЦБ ставки по ипотеке вряд ли пойдут в бешеный рост, ведь на них будет давить пока еще действующая льготная ипотека, региональные программы льготного ипотечного кредитования и борьба самих банков за клиента. Тем не менее некоторые аналитики считают, что средние ипотечные ставки могут вырасти до 8,5%.