От личного кредитного рейтинга зависит, насколько охотно и под какие ставки финансовые организации вам выдадут займы.

Как узнать свой персональный кредитный рейтинг и что сделать, чтобы стать идеальным заемщиком и получить самый дешевый кредит, узнавал «МН».

Каждый из нас, кто когда-либо оформлял кредиты в банках или микрофинансовых организациях (МФО), тем самым автоматически создавал себе кредитный рейтинг. Он существует в цифровом виде, доступен и в бумажном варианте. А хранится он в одном из нескольких официально действующих бюро кредитных историй (БКИ). Этот рейтинг меняется в зависимости от ваших действий с кредитом: платили в срок и полностью, закрыли кредит вовремя — рейтинг вырос. Ну и наоборот.

По кредитному рейтингу банк оценивает вашу платежеспособность как заемщика, первым делом делая запрос в БКИ при получении вашей заявки на кредит.

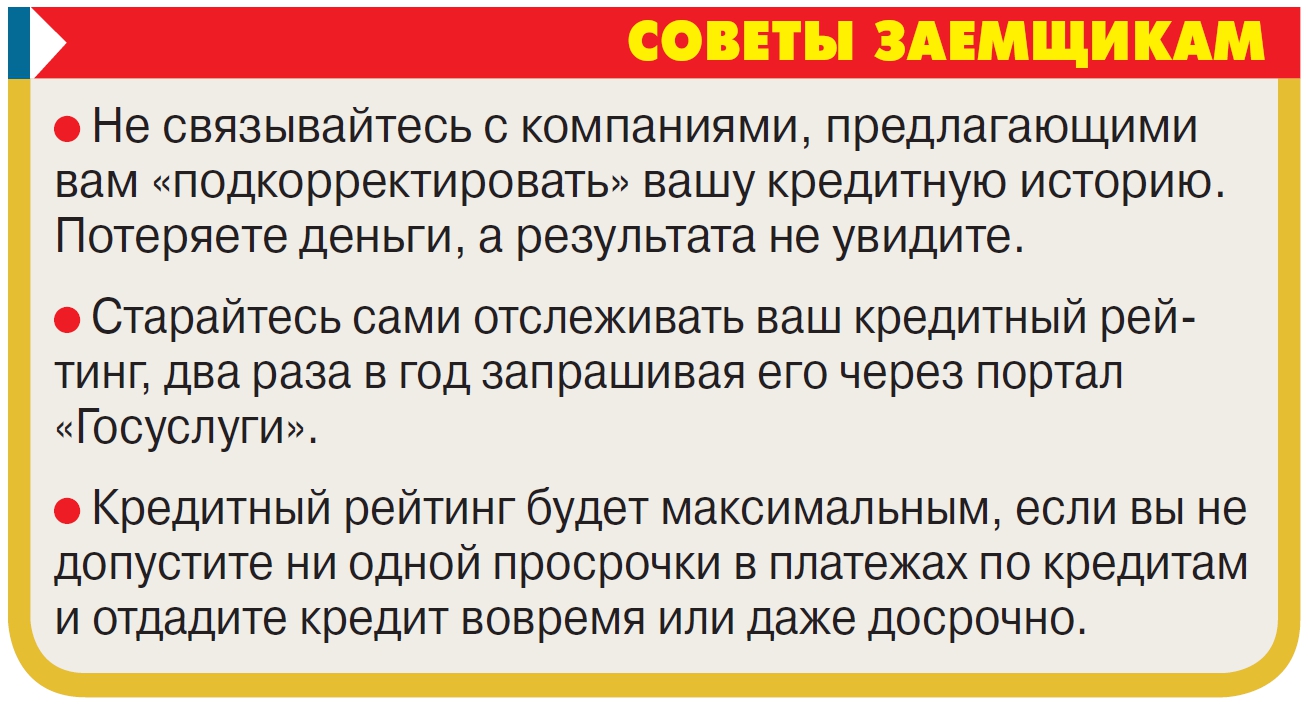

Вы можете проверить состояние вашего рейтинга бесплатно и вполне доступным способом — через портал «Госуслуги». Открываете опцию «Доступ физических лиц к списку организаций, в которых хранится кредитная история», оформляете заявку и ждете, когда пришлют результат.

Эту информацию можно получить также бесплатно в бумажном виде непосредственно в бюро кредитных историй. Следует учитывать, что количество бесплатных запросов ограниченно. Можно сделать два запроса в год в электронном виде и один раз в бумажном.

Если вы хотите получить такую информацию черед банк, то вам за это придется заплатить.

«БКИ оценивает кредитный рейтинг в баллах, что позволяет оценить платежеспособность заемщика, а также самому заемщику понять то, как бюро оценивает его платежеспособность», — рассказывает арбитражный управляющий Сергей Кочкалов и констатирует, что за последний год многие россияне столкнулись с увеличением числа отказов от банков и МФО в кредитовании. Почему? Во многих случаях из-за низкого кредитного рейтинга.

В 2020 году возникла проблема и в связи с тем, что сотни тысяч заемщиков старались использовать предоставленную государством возможность для оформления кредитных и ипотечных каникул. А для этого им надо было выяснить свою кредитную историю, узнать о рейтинге.

Пользуясь этой ситуацией, недобросовестные финансовые консультанты начали активно предлагать заемщикам повысить их шансы на новый кредит. Для этого людям предлагали и до сих пор предлагают изменить кредитные отчеты.

Как это делается? Суть в том, что, согласно Федеральному закону №218-ФЗ «О кредитных историях», если заемщик считает, что в его кредитной истории допущена ошибка, он может обратиться в БКИ, чтобы инициировать проверку записей. Эта процедура тоже носит бесплатный характер.

«Такие «финансовые консультанты» берут с заемщиков плату и рассылают в БКИ запросы о внесении изменений в кредитную историю, — продолжает Сергей Кочкалов. — Стоимость «услуги» обычно составляет 20-40 тысяч рублей. Эти просьбы об исправлении ошибок носят однотипный характер, слеплены по единому шаблону. Они явно носят фиктивный характер, признаются мошенническими. Почему? А потому что результат, как правило, отрицательный, ведь в итоге никаких изменений в кредитный отчет не вносится, так как все записи корректны».